ENTENDA O SIMPLES NACIONAL

O Simples Nacional é um sistema simplificado que engloba o recolhimento de tributos e contribuições. É verdade que o Simples abrange outros aspectos, mas é comum considerarmos como um regime tributário.

Estando em vigor desde 2007, buscou simplificar a arrecadação dos impostos devidos pelas empresas, desburocratizar o empreendedorismo e incentivar o nascimento de novas empresas.

Este regime é destinado às Microempresas e Empresas de Pequeno Porte, as chamadas ME e EPP, respectivamente.

COMO FUNCIONA

Ao optar pelo regime do Simples Nacional, o imposto incidirá sobre a receita bruta. A alíquota neste regime é diferenciada e varia de acordo com o faturamento da empresa e a atividade desenvolvida.

As atividades são divididas em 5 anexos. Cada anexo possui alíquotas próprias.

-Anexo 1…….. COMÉRCIO

-Anexo 2………. INDÚSTRIA

-Anexo 3………..SERVIÇO

-Anexo 4………..SERVIÇO

-Anexo 5………..SERVIÇO

Ao final deste artigo, deixamos os 5 anexos.

LIMITE DE FATURAMENTO

É verdade que o Simples Nacional em muitos casos possui uma carga tributária muito mais atraente do que em outros regimes. Mas há um limite de faturamento no Simples Nacional.

O limite para ser optante pelo Simples Nacional é de 4,8 milhões anual. Caso a empresa ultrapasse esse valor, deverá migrar para outro regime tributário, podendo ser do Lucro Presumido ou do Lucro Real.

Embora o limite seja de 4,8 milhões, há ainda a figura do sublimite que é de 3,6 milhões, destinado ao ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual, Intermunicipal e de Comunicação) e ao ISS (Imposto Sobre Serviço). A grosso modo, quando uma empresa ultrapassa 3,6 milhões de faturamento no ano, ela ainda continua sendo optante pelo Simples Nacional, contudo, se for um comércio, a partir deste sublimite a apuração do ICMS será como uma empresa não optante, devendo realizar o recolhimento desta diferença com uma guia diretamente para o Estado. Assim funciona com o ISS também, que ultrapassando este sublimite, deverá recolher a diferença ao Município.

Embora esses dois impostos possuam esse sublimite, os outros impostos continuam sendo calculados pela sistemática do Simples Nacional, mesmo ultrapassando o sublimite de 3,6 milhões.

IMPOSTOS NO SIMPLES NACIONAL

Conforme já falamos acima, a arrecadação é realizada em uma única guia. Diferentemente de outros regimes tributários, que para cada imposto é necessário um recolhimento, no Simples Nacional tudo está concentrado em uma única guia, chamada de DAS (Documento de Arrecadação do Simples).

Nesta guia (DAS) estão inseridos os seguintes impostos:

- Imposto sobre a Renda da Pessoa Jurídica (IRPJ)

- Imposto sobre Produtos Industrializados (IPI)

- Contribuição Social sobre o Lucro Líquido (CSLL)

- Contribuição para o Financiamento da Seguridade Social (Cofins)

- Contribuição para o PIS/Pasep

- Contribuição Patronal Previdenciária (CPP)

- Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS)

- Imposto sobre Serviços de Qualquer Natureza (ISS).

VANTAGENS DO SIMPLES NACIONAL

Além do recolhimento simplificado dos impostos que citamos anteriormente, este regime possui diversos outros benefícios que podem ajudar muito o pequeno empresário. Vejamos alguns deles:

– Empresas ME e EPP possuem preferência em desempate de licitações;

– Carga tributária mais baixa;

– Dispensa de diversas obrigações acessórias.

Importante ressaltar que em muitos casos, a redução da carga tributária pode chegar a 40% comparada a de outros regimes.

QUEM PODE OPTAR PELO SIMPLES

Já verificamos que o Simples Nacional é sim muito vantajoso e com o auxílio do profissional de contabilidade, pode reduzir muito a burocracia do empresário, além de economizar dinheiro. Mas não é toda empresa que pode ser optante pelo Simples Nacional.

Além da restrição ao limite de faturamento que citamos anteriormente, há algumas atividades econômicas que são impedidas de optarem por este regime. Portanto, sempre deve-se analisar qual o CNAE (Classificação Nacional de Atividades Econômicas) a empresa utilizará e se este pode ser optante pelo Simples.

Um terceiro ponto que impede a realização de opção pelo Simples Nacional é a empresa se enquadrar em alguma situação abaixo:

– A empresa que possuir sócio que resida no exterior;

– Não constar no quadro societário Pessoa Jurídica (Outra empresa);

– Não ser uma sociedade de ações (S/A);

– Ter filial, sucursal ou representar empresa com sede no exterior.

– Empresas com atividades obrigadas a optarem pelo Lucro Real

– Débito com o INSS ou Fazenda Pública Municipal, Estadual ou Federal

O QUE É FATOR R

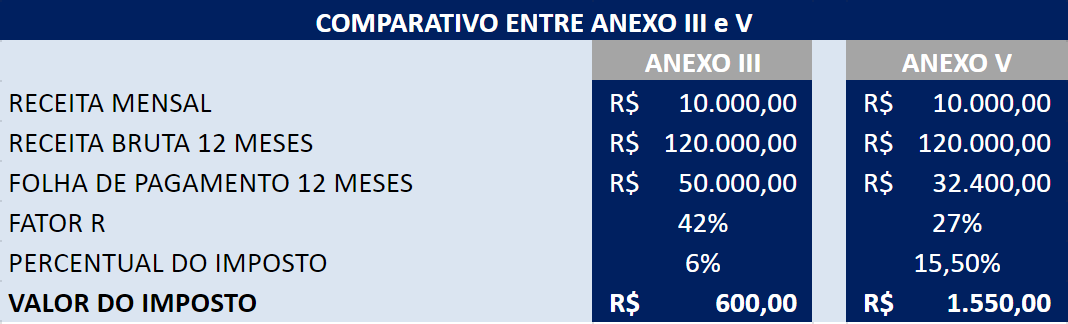

No Simples Nacional, há diversas outras peculiaridades, como o fator R. Este fator é uma variável, destinado às empresas de serviço e faz total diferença na tributação da empresa e inclusive é objeto de planejamento tributário.

O fator R consiste em verificar qual a proporção da folha de pagamento da empresa em relação ao faturamento. Caso essa proporção seja superior a 28%, as empresas que estão sendo tributadas pelo anexo V poderão migrar para o anexo III, que possui uma carga tributária mais baixa.

Por sua vez, quando essa proporção não atinge os 28%, de acordo com sua atividade, será tributada pelo anexo V, que possui uma carga tributária mais alta.

Para identificar essa proporção, utiliza-se o seguinte cálculo:

FATOR R = FOLHA DE PAGAMENTO 12 MESES

RECEITA BRUTA 12 MESES

Realizamos um comparativo para melhor compreensão:

CONSIDERAÇÃO FINAIS

Apresentamos os principais aspectos do Simples Nacional e pode verificar ser um regime muito favorável a diversas empresas. Contudo, é verdade que pode haver situações que este regime não seja tão vantajoso quanto outros, isso devido ao fato que em um planejamento tributário deve-se considerar outros pontos, como por exemplo os benefícios fiscais.

Os benefícios fiscais são vantagens que a União, os Estados ou os Municípios concedem a determinadas atividades e que podem reduzir drasticamente a tributação. Porém, não são destinados às ME e EPP optantes pelo Simples Nacional.

Portanto, ao analisar o negócio e identificar qual melhor tributação, recomenda-se uma assessoria de um profissional altamente qualificado no ramo tributário para ajudar a realizar a melhor opção e reduzir a carga tributária.

Para concluirmos, deixamos abaixo os cinco anexos do Simples Nacional.

ANEXO I – COMÉRCIO

| Receita Bruta Total | Alíquota | Qual o valor a ser descontado |

| Até R$ 180.000,00 | 4% | 0 |

| De 180.000,01 a 360.000,00 | 7,3% | R$ 5.940,00 |

| De 360.000,01 a 720.000,00 | 9,5% | R$ 13.860,00 |

| De 720.000,01 a 1.800.000,00 | 10,7% | R$ 22.500,00 |

| De 1.800.000,01 a 3.600.000,00 | 14,3% | R$ 87.300,00 |

| De 3.600.000,01 a 4.800.000,00 | 19% | R$ 378.000,00 |

ANEXO II – INDÚSTRIA

| Receita Bruta Total | Alíquota | Qual o valor a ser descontado. |

| Até R$ 180.000,00 | 4,5% | 0 |

| De 180.000,01 a 360.000,00 | 7,8% | R$ 5.940,00 |

| De 360.000,01 a 720.000,00 | 10% | R$ 13.860,00 |

| De 720.000,01 a 1.800.000,00 | 11,2% | R$ 22.500,00 |

| De 1.800.000,01 a 3.600.000,00 | 14,7% | R$ 85.500,00 |

| De 3.600.000,01 a 4.800.000,00 | 30% | R$ 720.000,00 |

ANEXO III – SERVIÇO

| Receita Bruta Total | Alíquota | Qual o valor a ser descontado. |

| Até R$ 180.000,00 | 6% | 0 |

| De 180.000,01 a 360.000,00 | 11,2% | R$ 9.360,00 |

| De 360.000,01 a 720.000,00 | 13,5% | R$ 17.640,00 |

| De 720.000,01 a 1.800.000,00 | 16% | R$ 35.640,00 |

| De 1.800.000,01 a 3.600.000,00 | 21% | R$ 125.640,00 |

| De 3.600.000,01 a 4.800.000,00 | 33% | R$ 648.000,00 |

ANEXO IV – SERVIÇO

| Receita Bruta Total | Alíquota | Qual o valor a ser descontado. |

| Até R$ 180.000,00 | 4,5% | 0 |

| De 180.000,01 a 360.000,00 | 9% | R$ 8.100,00 |

| De 360.000,01 a 720.000,00 | 10,2% | R$ 12.420,00 |

| De 720.000,01 a 1.800.000,00 | 14% | R$ 39.780,00 |

| De 1.800.000,01 a 3.600.000,00 | 22% | R$ 183.780,00 |

| De 3.600.000,01 a 4.800.000,00 | 33% | R$ 828.000,00 |

ANEXO V – SERVIÇO

| Receita Bruta Total | Alíquota | Qual o valor a ser descontado. |

| Até R$ 180.000,00 | 15,5% | 0 |

| De 180.000,01 a 360.000,00 | 18% | R$ 4.500,00 |

| De 360.000,01 a 720.000,00 | 19,5% | R$ 9.900,00 |

| De 720.000,01 a 1.800.000,00 | 20,5% | R$ 17.100,00 |

| De 1.800.000,01 a 3.600.000,00 | 23% | R$ 62.100,00 |

| De 3.600.000,01 a 4.800.000,00 | 30,5% | R$ 540.000,00 |

{kind=link}